Inzwischen handeln die Aktienindizes in den USA wieder auf einem Rekordniveau. Der S&P 500 steht aktuell höher als im Januar kurz vor dem „Flash Crash“.

Steht der nächste Crash nun kurz bevor? Warum wir das für unwahrscheinlich halten, erfahren Sie in diesem Artikel.

Ganze sechs Monate hat es gedauert, bis sich die US-Aktienmärkte vom Kurssturz im Februar vollständig erholt haben. Wir bemessen das Ausmaß einer Korrektur nicht nur an der prozentualen Größe, sondern auch an dessen Dauer. Damit haben wir eine ausgeprägte Korrektur gesehen. Sie war eine Voraussetzung für eine nachhaltige Fortsetzung des Bullenmarktes.

Das fundamentale Bild – steigende Unternehmensgewinne und Wirtschaftswachstum – hat sich zwischenzeitlich nicht verschlechtert. Für das zweite Quartal haben die Unternehmen des S&P 500 ein Gewinnwachstum von 25% berichtet (mehr Infos dazu im aktuellen Earnings Insight von FactSet). Das war das stärkste Wachstum seit dem 3. Quartal 2010.

Dennoch haben die Marktteilnehmer inmitten der negativen Nachrichten eine Weile gebraucht, das positive fundamentale Bild zu verarbeiten. Strafzölle aus Washington und Sorgen um die Schwellenländer und Italien haben immer wieder für Unruhe gesorgt. Offenbar konnten sich die Bullen trotzdem durchsetzen.

Diese drei Themen haben in den letzten Monaten die Risikoneigung der Investoren gedrückt:

- Die politische Unsicherheit in Italien (Italien hat eine Monatsperformance von -7,7% hinter sich)

- Eine drohende Wirtschaftskrise in den Schwellenländern und China

- Strafzölle und der Handelsstreit mit den USA

Diese Szenarien sind eingepreist bzw. aktuell nicht (mehr) im Fokus. Die Auswirkungen der Strafzölle auf Unternehmensgewinne müssen sich noch zeigen, bevor dies ein ernst zu nehmendes Thema wird. Dagegen wird auch für die kommenden Quartale mit weiter wachsenden Gewinnen gerechnet.

Was sind die aktuellen Kurstreiber und was könnte die Stimmung eintrüben?

FOMO treibt die Märkte an

Der Vergleich eines Hedgefonds-Index (HFRI) mit dem S&P 500 zeigt, wie das Smart Money die aktuelle Rally verpasst hat.

Fondsmanager, die sich in den letzten Monaten defensiv positioniert haben, haben einiges an Performance verpasst. Das muss früher oder später nachgeholt werden. Wenn die Benchmark davonläuft, hilft nichts, als einfach nachzuziehen. Die Furcht davor, noch mehr Rendite zu verpassen, wird immer größer (Fear-of-missing-out).

Vor allem Momentum-Aktien sind davon betroffen: Aktien, die aktuell am besten performen, können mit einem weiteren Schub rechnen. So wie ein Trader seine Verluste begrenzt, muss ein Fondsmanager rechtzeitig die Reißleine ziehen und sich an der Rally beteiligen. Er darf gegenüber dem Gesamtmarkt nicht noch weiter zurückzufallen.

Aufwärtspotenzial durch eine Einigung im Handelsstreit

Was würde passieren, wenn die Strafzölle zumindest teilweise aufgehoben werden? Man stelle sich vor, China kann im Handelsstreit mit den USA eine Einigung finden. Ein solches Szenario dürfte den Märkten noch einmal einen enormen Schub geben.

Doch dieser Fall ist recht unwahrscheinlich. Trump hat erst gestern bekräftigt, dass China weitere Strafzölle auferlegt werden sollen. Wie man von solchen Nachrichten im Trading profitieren kann, haben wir in unserem letzten Artikel beschrieben. Auch in den Handelsbeziehungen mit der Eurozone sieht es noch lange nicht nach einer Besserung aus. Dennoch gilt es, dieses „Aufwärtsrisiko“ im Fall einer Einigung bzw. gemeinsamer Handelsabkommen im Blick zu behalten.

Sind die Märkte schon überhitzt?

Die Kurse fallen dann am tiefsten, wenn unter den Marktteilnehmern ein außergewöhnlich starker Optimismus vorherrscht.

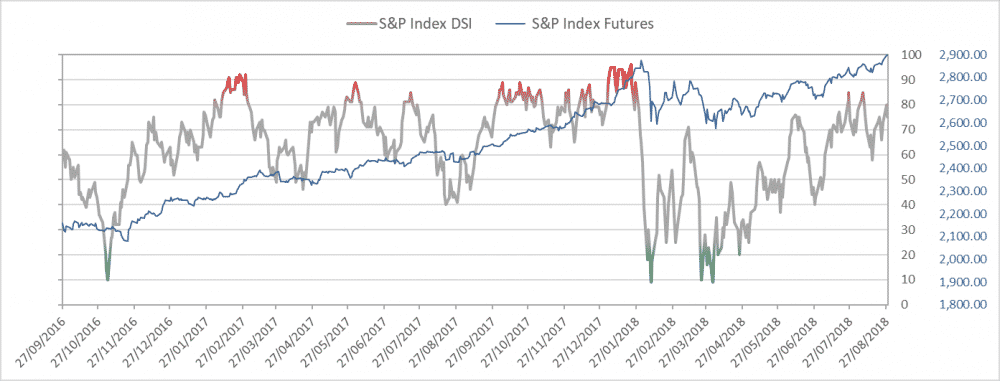

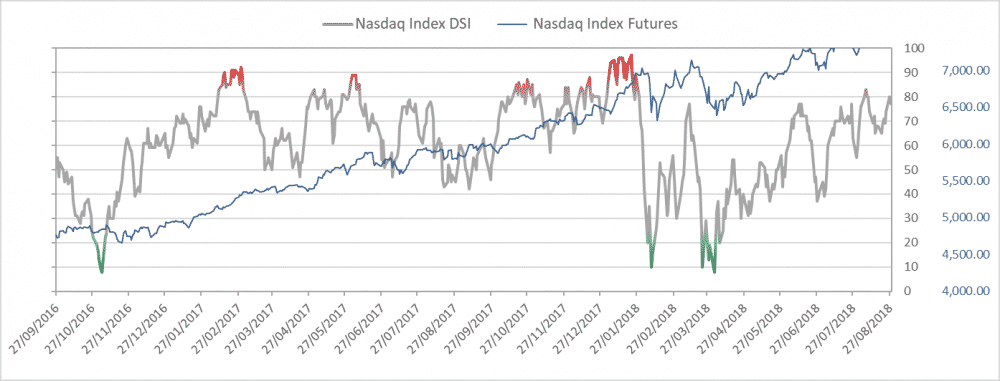

Und ja, die Marktteilnehmer sind aktuell optimistisch eingestellt. Aber noch lange nicht so optimistisch, wie im Januar dieses Jahres.

Wir müssen bedenken, dass eine 10%ige Korrektur damals im Februar über ein Jahr lang zurücklag. Jetzt sind es gerade einmal sechs Monate. Die Marktteilnehmer dürften die Korrektur noch gut in Erinnerung haben und agieren dementsprechend weniger unvorsichtig.

Verschiedene Sentiment-Indikatoren deuten dennoch auf ein relativ optimistisches Level hin. Die extremen Niveaus von Januar sind aber noch nicht erreicht.

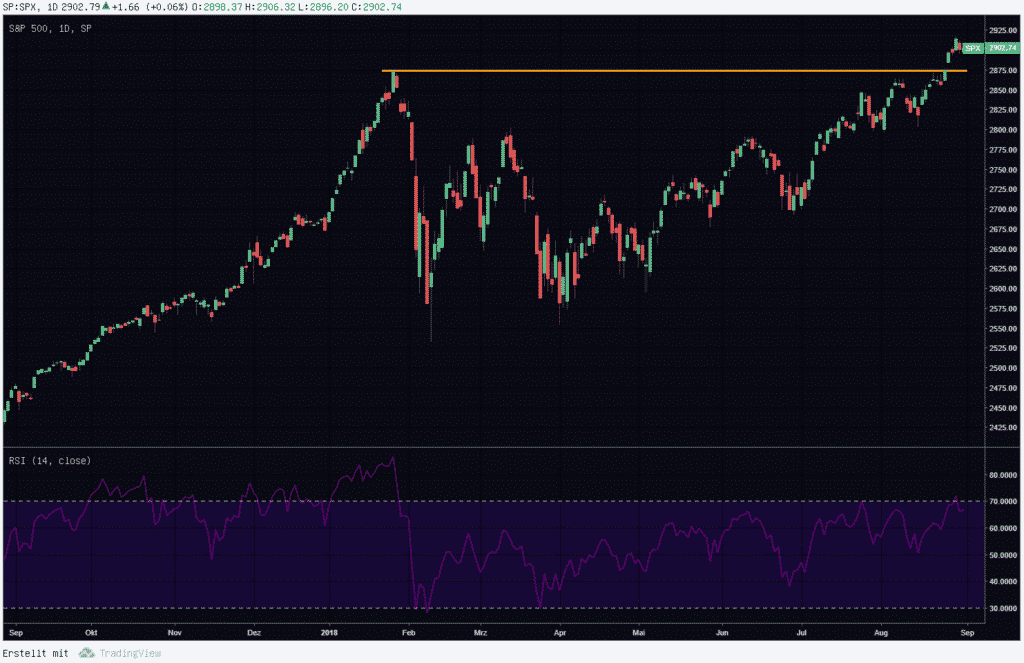

Der RSI-Indikator (Relative Strength Index) zeigt mit einem Level um die 70 keinen extrem überkauften Markt an. Am Jahresanfang haben wir ein Niveau von über 80 gesehen.

Fazit

Von einer Überhitzung des Marktes können wir nicht sprechen. Der vorherrschende Optimismus ist noch lange kein Grund für einen Kurseinbruch. Zudem ist es ein positives Signal, wenn der Kurs ein neues Hoch markiert. Denn in der Regel wechselt der Markt nicht schlagartig von positiv zu negativ.

Erst wenn die Risiken in China und den Schwellenländern wieder zunehmen, dürfte sich das globale Bild eintrüben. Ein früher Hinweis auf dieses Szenario kann ein aufwertender US-Dollar, sowie ein abwertender Yuan sein. Bis dahin bleibt das fundamentale Thema des Marktes – steigende Unternehmensgewinne und stabiles Wirtschaftswachstum in den USA – die Unterstützung der Rally.

Wie schätzen Sie die aktuelle Lage ein? Wir freuen uns über Ihren Beitrag im untenstehenden Kommentarbereich!

Bildnachweis: © blocberry / Fotolia