Immer wieder ist zu lesen, dass sich private Trader und Anleger beschweren, weil sie keine Chance gegen Investoren und Institutionelle Anleger hätten. Ihnen würde einfach das sogenannte Insiderwissen fehlen, was den Großbanken und Fondsmanagern zum Vorteil und Ihnen zum Nachteil gereichen würde. Dieser Wissensvorsprung wäre es, der es den Daytradern und privaten Händeln so schwer machen würde.

Wie lange schon wünschen sich deshalb Kleinanleger und Trader diesen Einblick in die Orderbücher von Buffet und Co? Ein Tipp von einem Local, einem Einheimischen – einem Insider. Kurz – ein Mensch, der ausplaudert, was die „Großen“ im Geschäft vorhaben.

Dabei gibt es sie – die Frühwarnsysteme. Die Plaudertaschen der Institutionellen. Jedoch sind dies keine Personen, die am Stammtisch mit ihrem Wissen prahlen, sondern jedem zugängliche Einrichtungen, Meldungen und Reports. Ganz unscheinbar scheinen diese Veröffentlichungen ein unbemerktes Dasein zu fristen. Und leider wissen die Wenigsten europäischen Börsianer von deren Existenz und noch viel weniger Trader nutzen diese. Im Gegenteil, sie vernachlässigen diese sogar sträflich. Zum einen wollen die Trader am großen Spiel der Spiele teilnehmen, halten sich aber nicht an die Spielregeln und geben häufig recht schnell frustriert wieder auf.

Wenn man erfolgreich an der Börse agieren möchte, so wie es Pensionsfonds und Großinvestoren tun, dann muss man auch agieren wie sie und sich deren Wissen zu Eigen machen.

Und das ist überhaupt nicht so schwierig. Während in Deutschland noch immer viel im Verborgenen passiert, wird der Aktienhandel in den USA immer transparenter. So sind beispielsweise Live-Daten und Software kostenlos und auch die Berichterstattung ist viel durchsichtiger.

Für Aktien beziehungsweise Fonds gibt es zu diesem Zweck die 13F. In diesem Bericht der SEC müssen Institutionelle ab einer Portfolio-Größe von 100 Millionen US-Dollar ihre Positionen offenlegen. Zwar beinhaltet der Bericht die Veränderungen des zurückliegenden Quartals, aber wer Buffet und Soros kennt, weiß nur genau, dass sich deren Haltedauer über mehrere Jahre erstreckt. Und obwohl der Einstieg wesentlich später erfolgt wäre als bei den Fonds, hätte man seit dem Jahr 2001 eine Rendite von 373 Prozent erzielen können, hätte man in die gleichen Aktien investiert wie die Großen!

Schön zu wissen. Was aber hat der 13-F-Bericht auf einer Forex-Seite verloren? Erstmal nicht viel. Gebe es da nicht ein Pendant, welches man für den Forex-Handel nutzen kann. Die Rede ist vom COT-Report.

Bei diesem Report handelt es sich um einen wöchentlich veröffentlichten Bericht der Commodity Futures Trading Commission (CFTC) in dem ähnlich wie beim 13-F-Bericht die Großanleger ihre Positionen offenlegen müssen. Dabei liefern die Positionierungen drei verschiedener Anlegergruppen wichtige Hinweise auf mögliche Trendwechsel in den jeweiligen Märkten. Der COT-Report gilt deshalb als Frühindikator bei mittel- bis langfristig orientierten Anlegern des Rohstoff- und Devisenmarktes.

Welche Informationen Sie dem COT entnehmen können, wie der Bericht und vor Allem der Chart zu lesen ist und wie sie dieses Wissen in Ihren Handelsstil einfließen lassen sollten, erfahren Sie in den folgenden Artikeln der kommenden Woche.

Die Unterscheidung der Marktteilnehmer

Der einleitende Text zu dem CoT- Bericht lässt deutlich erkennen, daß dieser als ein Sentiment-Indikator betrachtet werden kann. Wenn man den Nutzen dieser Daten kennt und dessen Bestandteile, dann weiß man auch warum.

Zunächst einmal ist es wichtig zu wissen woher die Daten stammen und was sie beinhalten. Diese sind nämlich nichts anderes als eingegangene Futures und Options-Positionen der Marktteilnehmer an den US-Amerikanischen Futures-Börsen für Rohstoffe, Währungen, Bonds und Indizes.

Diese Positionen müssen aufgrund gesetzlicher Verpflichtung von den Börsen und anderen Clearingstellen an die SEC (Börsenaufsicht) weitergeleitet werden. Das dient vor Allem dem Schutz der Marktteilnehmer. So wird eine gewisse Transparenz gewährleistet. Alle Marktteilnehmer müssen ab einem festgelegten Handelsvolumen gemeldet werden.

Es erfolgt eine Unterscheidung in 3 Kategorien von Marktteilnehmern. Zunächst wird zwischen Unternehmen, die aufgrund von Risiken mit Hilfe von Futures und Optionen hedgen(Commercials) und Unternehmen, die aufgrund von Chancen auf Gewinne spekulieren(Non-Commercials) unterschieden. Das ist wichtig da beide Parteien andere Ziele verfolgen und dementsprechend die Positionen anders gewertet werden.

Ein Beispiel verdeutlicht die Commercials: Eine Fluggesellschaft benötigt viel Kerosin und ist deshalb vom Ölpreis abhängig. Erwartet das Research-Team steigende Preise, werden Long-Positionen aufgebaut. Der Verlust aufgrund steigender Kosten wird durch den Gewinn der Long-Positionen kompensiert. Andererseits muss der Ölförderer aber gegen sinkenden Preise hedgen indem er Short-Positionen eingeht. Da der Anteil an solchen kommerziellen Teilnehmern überwiegt sind besonders im Rohstoffbereich die Netto-Positionen(Long minus Short) überwiegend Short.

Die Non-Commercials sind Spekulanten wie Fonds, Versicherungen, also große Money-Management Unternehmen. Diese nehmen meist die gegenläufige Position ein. Sie sind also Long wenn sie steigende Kurse erwarten und umgekehrt.

Die dritte Kategorie sind die Non-Reportables. Das sind alle anderen Marktteilnehmer, dessen Positionen durch Verrechnung aller Positionen mit den Positionen der Commercials und Non-Commercials festgelegt werden. Diese werden oft fälschlicherweise als die kleinen Spekulanten bezeichnet. Allerdings legt die Verrechnung nahe, dass es sich um alle Arten von Marktteilnehmern handelt, nur eben mit einem geringeren, nicht meldungspflichtigen Handelsvolumen.

Diese Unterscheidung hilft bei der weiteren Einschätzung der Positionierung der Marktteilnehmer, die im nächsten Artikel näher erläutern werden.

Einblick in die Welt des CoT-Berichts

Weiter oben habe ich erläutert, dass die CoT-Reports sehr gut als sogenanntes Frühwarnsystem für Trader funktionieren können. Dazu ist es jedoch notwendig, dass man sich mit den Berichten genau auseinandersetzt, um die Beziehungen und Verknüpfungen richtig deuten zu können. Nach einer ersten Übersicht und der anschließenden Erläuterung der unterschiedlichen Marktteilnehmern, widmet sich der heutige Artikel mit der Übersicht der einzelnen Berichte und wie diese zu lesen sind. Wie bereits erwähnt, gibt es den CoT-Bericht in mehreren Arten.

Links oben sehen wir die beiden gängigsten Arten des Reports. Den “Futures Only”- sowie “Futures and Options combined”- Report. Die Bezeichnungen sprichen für sich. Die Marktteilnehmer sind hier noch in drei Gruppen Commercials, Non-Commercials und Non-Reportables unterteilt. Zudem gibt es noch weitere Klassifikationen des Reports, die entweder nach Marktteilnehmern weiter unterteilt werden (Disaggregated Report) oder auf einer bestimmten Kategorie von Handelsprodukten(Financial Futures, Rohstoffindizes) basieren.

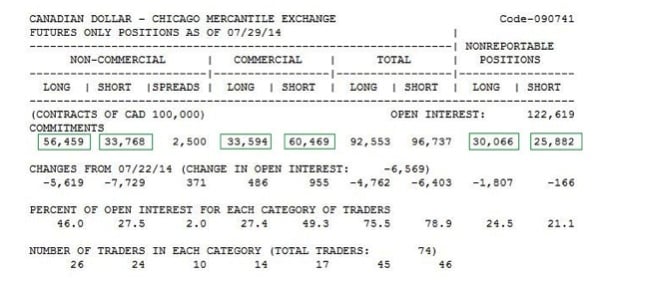

Wir fokussieren uns zwecks Verständnisses zunächst auf das Lesen der Zahlen des gängigen „Futures Only“- Reports, auch „Legacy-Report“ genannt. Die folgende Tabelle zeigt die Positionen wie sie von der CFTC veröffentlicht werden.

Wichtig ist die Berechnung der Netto-Positionierung, also Long-Positionen abzüglich der Short-Positionen. Nur so lässt sich eine gewisse Tendenz erkennen. In diesem Fall bedeutet es für die Non-Commercials, dass sie mit 20.691 (56.459-33.765) Kontrakten Netto-Long sind. Wie wir später sehen werden ist die Veränderung im Zeitablauf visuell mit Hilfe dieser Netto-Positionen gut darstellbar und wiederum leichter zu interpretieren bzw. mit dem Kursverlauf zu vergleichen. Neben diesen Positionen gibt uns der Report weitere hilfreiche Angaben wie etwa das monetäre Volumen eines Kontraktes, die Veränderungen der Positionen zur Vorwoche sowie die Höhe des Open Interest, das mit dem Handelsvolumen bei Aktien vergleichbar ist.

Es gibt jedoch einen wesentlichen Unterschied, der darin liegt, dass es nicht bloß eine Art Käufer/Verkäufer gibt.

- Es gibt den Verkäufer, der eine Short-Position eingeht

- Es gibt einen Verkäufer, der seine Long-Position schließt

- Ebenso gibt es den Käufer, der eine Long-Position eingeht

- Und einen Käufer, der seine Short-Position schließt. Man sagt auch durch Käufe eindeckt.

Was passiert also mit dem Open Interest wenn man Käufer eines Long-Kontrakts ist?

Das kommt darauf an, ob der Verkäufer eine Short-Position eingeht, also den Gegenpart bildet, oder eine Long-Position schließt. Letzteres bewirkt keine Veränderung im Open Interest, da bereits ein Halter des Short-Kontrakts vorhanden ist. Ersteres bewirkt einen Anstieg im Open Interest. Hier wurde ein neuer Kontrakt abgeschlossen, an dem zwei neue Parteien beteiligt sind.

Nun sollten Sie in der Lage sein, die einzelnen Berichte zu unterscheiden und wissen, wie die Positionen zu Stande kommen. Da diese nackten Zahlen für uns als Trader jedoch schwer in Bezug zu setzen sind, erfahren Sie jetzt wie man die Reports visualisieren kann.

Die visuelle Interpretation der Zahlen

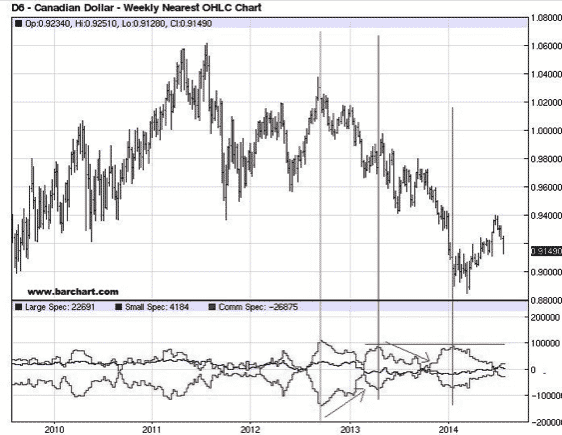

Im letzten Absatz Einblick in die „Welt des CoT-Berichts“ habe ich die verschiedenen Arten des Reports, also der Berichte näher erläutert. Wie Sie an dem enthaltenen Bild sehen konnten, handelt es sich bei den Berichten um reine Zahlenwerke, mit denen man als Trader auf den ersten Blick nicht unbedingt gleich etwas anfangen kann. Deshalb bietet die CFTC-Behörde neben diesen Listen auch Charts an, in denen die Werte in Form eines technischen Indikators dargestellt werden. Folgender Chart illustriert das Währungspaar CADUSD mit den Netto-Positionen, also Long-Positionen abzüglich der Short-Positionen als Indikator darunter.

Die Positionen der Commercials (erste vertikale Linie) erreichten Ende 2013 eine extreme Nettoshort-Positionierung. Wir betrachten ausschließlich die Commercials, da wir davon ausgehen, daß diese Marktteilnehmer bessere Informationen besitzen. Da wir ja nun wissen, daß Commercials Hedger sind, zeigt uns diese Positionierung deren Erwartung an. Sie gingen zu dem Zeitpunkt von einem fallenden CAD$ aus.

Kurz darauf verringerten die Commercials ihre Nettoshort-Positionierung(erster Pfeil). Dies ist oft ein Indiz dafür, dass der Kurs weiter fallen sollte. Doch warum verringern die Commercials ihre Short-Hedges? Das liegt daran, dass Commercials sich gegen den Fall eines Preisreversals und damit gegen einen Trend absichern. Wenn sie also von einem Trend mit fallenden Preisen ausgehen, dann hedgen sie gegen plötzlich auftretende steigende Preise.

Allerdings sehen wir auch, dass es nicht immer so sein muss wie oben dargestellt. Im ersten Quartal 2013 (zweite vertikale Linie) waren die Commercials extrem long, zumindest was den kurzen Zeitraum anbetrifft. Trotzdem schaffte es der CAD$ nicht ein Reversal hinzubekommen und brach nach unten durch.

In solchen Fällen ist es wichtig die Zeitkomponente zu betrachten. Die extreme Shortpositionierung in 2013 war ein wichtigeres Extremum. In der Praxis hat sich ein Betrachtungszeitraum von drei Jahren etabliert. Wenn das Extremum also innerhalb der letzten drei Jahre ein Hoch erreicht, dann handelt es sich auch wirklich um ein Extremum. Man muss sich letztendlich entscheiden ob man eine höhere Trading-Frequenz und damit weniger zuverlässige Signale in Kauf nimmt.

Eine Weitere Möglichkeit der Analyse, wäre die Betrachtung wichtiger Zonen. Als die extreme Long-Positionierung im Jahr 2013 kein Reversal hervorbrachte, standen die Positionen bei etwa 100k Kontrakten Netto-Long. Anfang 2014 wagten die Commercials einen weiteren Versuch. Allerdings schafften die Nettolong-Positionen es wieder nicht über die 100k Grenze (horizontale Linie). Zwar ist ein Reversal erfolgt. Es bleibt jedoch eine gewisse Wahrscheinlichkeit vorhanden, daß dieses Reversal nicht nachhaltig ist.

Zusammenfassung

Bei einem Artikel, der wie beim CoT-Report aus mehreren hundert Worten besteht, drängt sich eine übersichtliche Zusammenfassung geradezu auf. Aus diesem Grund werden in hier abschließenden noch einmal die wichtigsten Punkte zum CoT-Report aufgegriffen und kurz erläutert.

Das Frühwarnsystem

Der CoT-Report wird deshalb von so vielen Tradern genutzt, weil er zum einen als Frühindikator oder auch Frühwarnsystem angesehen werden kann. Anders als bei Fundamentaldaten oder Chartanalysen, sind die CoT-Reports weniger subjektiv. Die veröffentlichten Zahlen sind reale Zahlen von wirklichen Positionierungen. Obwohl im Report die Positionen von drei verschiedenen Marktteilnehmern dargestellt werden, sind besonders die Positionen der Commercials von Interesse. Bei diesen handelt es sich um die Erzeuger oder direkten Verbraucher der Rohstoffe, sodass man davon ausgehen kann, dass diese ihren Markt am besten kennen und Informationen, die nicht der breiten Öffentlichkeit zugänglich sind, in ihre Überlegungen mit einfließen lassen.

Wenn diese beginnen ihre Positionen allmählich abzubauen – egal ob auf der Long- oder Short-Seite, ist das oft ein erstes Indiz für eine Trendumkehr.

Die Welt des CoT-Berichts

Die Berichte, welche jeden Freitag Abend von der Commodity Futures Trading Commission veröffentlicht werden, liegen in unterschiedlichen Formen vor. Für Trader besonders interessant, ist hierbei der „Futures Only“-Report. Da dieser in seiner reinen Form schlecht lesbar ist, da er nur aus Zahlen besteht, wird dieser Report ebenfalls in Form eines technischen Indikators visualisiert. Mit Hilfe dieses Indikators können die Positionierungen der 3 Marktteilnehmer sofort erkannt werden. Besonders interessant sind hier Extremwerte bei den Netto-Positionierungen.

Die praktische Anwendung

Beim CoT-Report verhält es sich wie mit jedem anderen Indikator auch. Allein genommen ist er als Tradinggrundlage wenig wert. Vielmehr ist er als Puzzle-Teil eines ganzen Systems zu verstehen. Im letzten Artikel sollte anhand des Beispiels vom WTI Oll verdeutlicht werden, wie eine möglicher Herangehensweise aussehen könnte. Da waren zum einen die fundamentalen Daten und geopolitischen Ereignisse, die mit den Unruhen im Irak und dem andauernden Ukraine-Konflikt maßgeblichen Einfluss auf die Preisgestaltung beim Öl haben dürften. Zum Anderen wurde die charttechnische Betrachtung zu Hilfe genommen, aus der erkennbar war, dass sich der Kurs in einem intakten Aufwärtstrend befindet. Aktuell wird die 200 Tagelinie getestet, sodass sich der Trader zu Recht fragt, wie es mit dem Kurs weitergehen wird.

Genau hier setzt der CoT-Report an, in dem er dem Trader die Positionierung und damit die Einschätzung der Commercials verrät.

Ausblick

Sollten die Commercials ihre Netto-Short-Positionen weiter abgebaut haben, dürfte der Kurs die 200-Tagelinie nach unten durchbrechen und es ist von fallenden Kursen auszugehen. Sollten die Positionen jedoch wieder vergrößert werden, dürfte der Kurs an der 200 EMA abprallen und der Aufwärtstrend fortgesetzt werden.

Bildmaterial: © tom/Fotolia