Die meisten profitablen Trading-Strategien basieren auf Trendfolgen. Dabei versucht der Trader, mit dem Markt zu gehen. Es wird nur dann gehandelt, wenn der Preis einen Trend vorgibt. Umgekehrt steigt ein Trendfolge-Trader dann aus dem Markt aus, wenn dessen Trend dreht.

Aufgrund der geringen Korrelation zum Aktienmarkt lassen sich Trendfolge-Strategien ideal mit Aktien-Portfolios oder high-beta-Strategien kombinieren. Wie das in der Praxis aussieht, zeigt folgende Auswertung. Die Ergebnisse basieren auf historischen Kursdaten, sowie einem einer hochdiversifizierten Trendfolge-Strategie.

Von 1990 bis 06/2017 hat der S&P500 (Kursindex der 500 größten US-Unternehmen nach Marktkapitalisierung als Benchmark für den amerikanischen Aktienmarkt) eine jährliche Rendite von 6.65% erzielt. Der maximale Drawdown im Jahr 2009 lag bei 56.4%. Allein an diesen beiden Kennzahlen gemessen, schneidet der Aktienmarkt im Vergleich zur Trendfolge-Strategie deutlich schlechter ab. Der untenstehende Chart verdeutlicht die auffallende Underperformance des S&P500. Für den Aktienmarkt spricht jedoch die geringere Standardabweichung der wöchentlichen Renditen. Das heißt, der Aktienmarkt verhält sich schwankungsarmer.

Auch wenn die Volatilität der Renditen Schwankungen nach oben wie unten gleichermaßen einkalkuliert, erwartet ein Investor bei höherer Volatilität auch eine höhere Rendite. Die annualisierte Standardabweichung der wöchentlichen Renditen des S&P500 beträgt 16.26%, während die der Trendstrategie 25.12% beträgt. Da die Trendstrategie eine so geringe Korrelation zum Aktienmarkt aufweist, liegt die Idee auf der Hand, beide Strategien miteinander zu kombinieren.

Weniger Volatilität mit der Trendfolge-Strategie

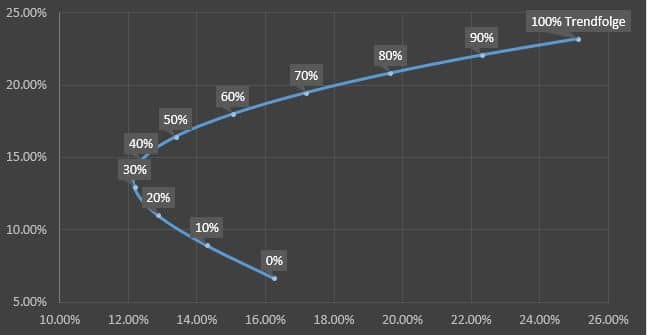

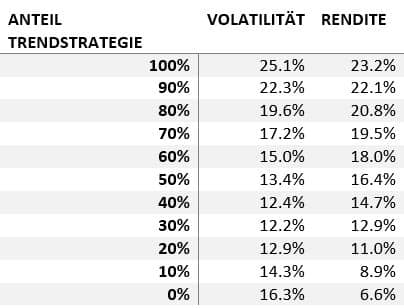

Untenstehender Chart zeigt die Renditen und Schwankungen verschiedener Portfolios, die sich jeweils aus einem Trendstrategie- und einem Aktienanteil zusammensetzen. Bis zu einem Portfolio-Anteil der Trendstrategie von 30% kann die Volatilität des gesamten Portfolios auf bis zu 12.4% reduziert werden. Bei höheren Anteilen überwiegt die höhere Volatilität der Trendstrategie bei gleichzeitig höheren Renditen. Jeder Trader muss für sich das ideale Risiko-Level finden.

Offensichtlich stellt ein Portfolio mit einem Aktienanteil von über 65-70% eine suboptimale bzw. ineffiziente Kombination dar. In diesem Fall nimmt der Investor nämlich geringere Renditen bei gleichzeitig höherer Volatilität in Kauf.

Regelmäßiges Rebalancing erforderlich

Um die obenstehenden Ergebnisse zu erzielen, empfiehlt sich ein monatliches Rebalancing der zwei Portfolio-Bausteine. Nach Zeiten starker Outperformance einer der beiden Strategien verändern sich die prozentualen Gewichte der Strategien im gesamten Portfolio. Um dies zu vermeiden, muss regelmäßig die Komponente im Übergewicht reduziert und gleichzeitig der Anteil der anderen Strategie aufgestockt werden. Aufgrund der Transaktionskosten würde sich dies jedoch erst ab einer gewissen Kontogröße lohnen.

Wichtig bleibt festzuhalten, dass Trendfolge-Strategien im Vermögensaufbau eine wichtige Ertragsquelle und Komponente zur Reduzierung der Volatilität sein kann. Gleichzeitig kann ein Trader durch Kombination mit einem Aktienportfolio die relativ hohen Schwankungen seiner Handelsstrategien ausgleichen.

Bildnachweis: © Olivier Le Moal / Fotolia