Spätestens diese Woche wird man es auch an den Börsenkursen hierzulande gemerkt haben: Die Angst vor einer Krise in den Schwellenländern (Emerging Markets) nimmt stetig zu. Trader, die wichtige Börsenindizes und führende Märkte auf dem Schirm haben, wissen schon lange Bescheid. Rohstoffmärkte, Aktien in China und der US-Dollar haben schon vor einigen Wochen eine sich anbahnende Krise vermuten lassen.

Noch ist die Gefahr einer Wirtschaftskrise nur auf die Schwellenländer beschränkt. Aber inzwischen sind auch die Börsen in Europa davon beeinflusst. Schließlich sind Schwellenländer ein wichtiger Absatzmarkt für die Export-orientierten Unternehmen in Europa.

In den USA konnten sich die Aktienmärkte dagegen noch relativ stabil halten. In unserem letzten Marktupdate vor ca. einer Woche haben wir erklärt, warum dort die Crash-Gefahr nicht sehr hoch sein dürfte. US-Anleger ziehen ihre Gelder angesichts der globalen Unsicherheit aus ausländischen Märkten ab, und investieren in ihrem Heimatmarkt. Dies ist ein Grund für die Outperformance der US-Märkte. Bevor die US-Märkte ins Wanken geraten, muss sich der Abverkauf in den ausländischen Märkten noch weiter verschärfen.

Wie ernst ist die Lage in den verschiedenen Aktien-Märkten tatsächlich? Wir werfen einen Blick auf vielbeachtete Charts und lassen die Kursentwicklung für sich sprechen. Außerdem verschaffen wir uns einen Überblick der wirtschaftlichen Lage.

Abverkauf in den Schwellenländern – wie schlimm ist die Lage wirklich?

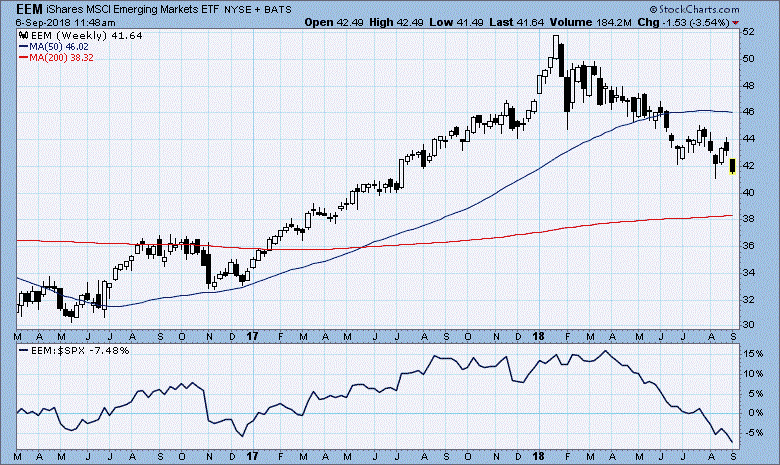

Das für Schwellenländer repräsentative ETF EEM ist seit seinem Hoch im Januar 2018 20% im Minus. Damit befinden wir uns in einem Bärenmarkt. Aktienindizes in China, die schon vor einigen Wochen in einen Bärenmarkt eingetreten sind, haben ihre Verluste weiter ausgebaut.

Man bedenke, dass einige US-Indizes noch vor wenigen Tagen in der Nähe ihres Allzeithochs gehandelt haben. Wie unterschiedlich die Performance verschiedener Regionen doch voneinander abweichen kann! Es lohnt sich, die „richtigen“ Märkte ausfindig zu machen.

Die Underperformance gegenüber dem amerikanischen Aktienindex S&P 500 beträgt über die letzten zweieinhalb Jahre mehr als 5%. Seit April haben sich die US-Märkte wieder erholt und sogar neue Allzeithochs markiert. In den Schwellenländern ging es dagegen nur noch bergab.

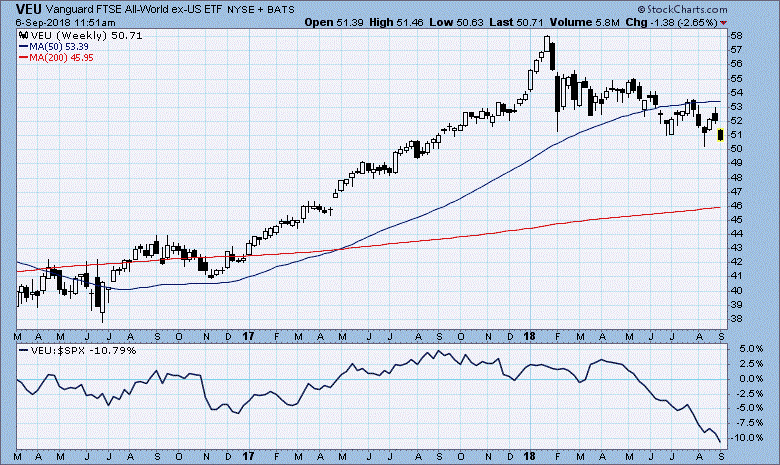

Ein weiteres ETF, das die Underperformance der Nicht-US Märkte verdeutlicht, ist das Vanguard FTSE All-World ex-US ETF VEU. Hier beträgt die Underperformance über die letzten zweieinhalb Jahre 10%.

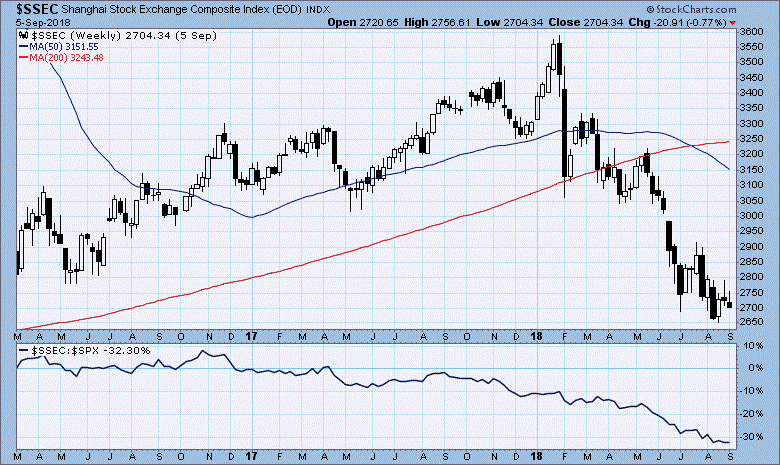

In China, der größten Wirtschaftsregion unter den Schwellenländern, sieht es auch nicht besser aus. Dieser Aktienmarkt ist bereits ganze 25% vom Jahreshoch entfernt.

Korrektur oder günstige Kaufgelegenheit?

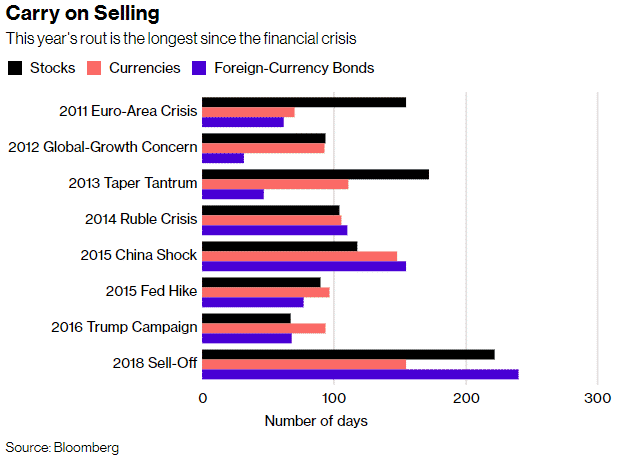

Der aktuelle Wertverfall an den Börsen (USA ausgenommen) ist mehr als nur eine Korrektur. Nicht zuletzt wird dies auch an der Länge des Abverkaufs sichtbar. Folgendes Schaubild von Bloomberg verdeutlicht das Ausmaß der „Korrektur“.

Die Zeitdauer des Abverkaufs in Tagen überschreitet in allen drei Asset-Klassen Aktien, Währungen und Anleihen in inländischer Währung bisher dagewesene Korrekturen seit der Weltwirtschaftskrise 2008.

Wer die relativ günstigen Kurse als Kaufgelegenheit nutzen will, sollte sich darüber im Klaren sein, dass er in einen Abwärtstrend hinein kauft. Solange wir keine positiven Signale durch A. ein Ende der US-Dollar Stärke oder B. eine Verbesserung der Wirtschaftslage in den jeweiligen Regionen bekommen, sehen wir von einem Kauf ab.

Was steckt hinter den fallenden Kursen?

China hat seit März unter dem Handelsstreit mit den USA zu leiden. Sollte dieser Handelsstreit enden, stehen die Chancen für eine Erholung des Aktienmarktes in China sehr gut. Das würde sich auch auf andere Schwellenländer positiv auswirken.

Allerdings ist dies nicht der einzige Faktor, der die Wirtschaft in China ausbremst. Wirtschaftsindikatoren deuten auf eine abnehmende Wirtschaftsleistung hin. Vom weltweiten Abverkauf Anfang Februar ausgehend haben sich die Kurse in China nicht mehr erholt.

Eine alle Schwellenländer betreffende Krisengefahr fing mit der Türkei an. Als nächstes kam Argentinien hinzu. Inzwischen ist es so, dass die Wirtschaftskrise in diesen Ländern andere Schwellenländer ansteckt – zumindest deren Finanzmärkte. Investoren und Trader, die Verluste in Ländern wie der Türkei verbuchen, müssen ihre Positionen auch in anderen Ländern reduzieren. Das macht eine Begrenzung der Verluste und Marginanforderungen erforderlich. Auf diese Weise werden auch vermeintlich starke Regionen mit abverkauft.

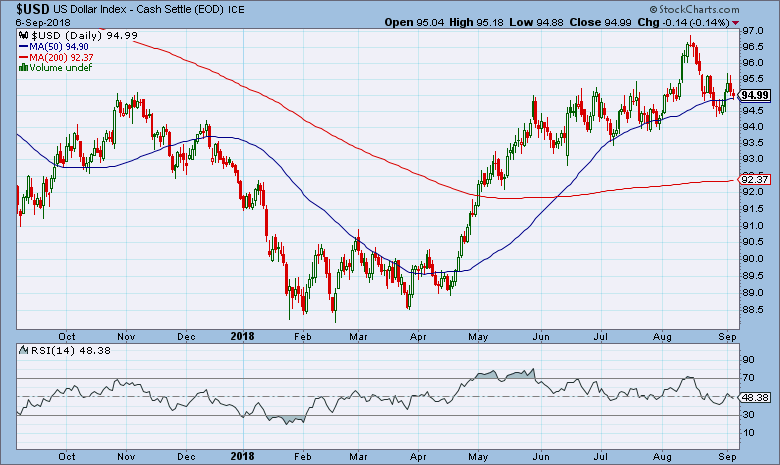

Sofern die Fed mit weiteren Zinsanhebungen voranschreitet, dürfte der US-Dollar erneut an Stärke gewinnen. Ein starker US-Dollar ist das Problem Nr. 1 für Schwellenländer. Ein aufwertender US-Dollar bedeutet für Emerging Market Schuldner, dass diese ihre in USD notierten Schulden teurer zurückzahlen müssen. Zudem reduzieren Zinsanhebungen bzw. ein Ende der ultra-lockeren Geldpolitik – auch abseits der USA – die Liquidität in den Schwellenländern.

Wir stellen fest, es hängt mal wieder fast alles von den Zentralbankentscheidungen ab. Dass die USA eine Fortsetzung der Zinsanhebungen verkraften können, wurde zuletzt durch starkes Wirtschaftswachstum signalisiert. Dennoch müssen wir in den nächsten Wochen und Monaten sehr genau darauf achten, wie die Fed ihre Zinspolitik formuliert. Ein mögliches Ende der Zinsanhebungen in diesem Jahr wäre bereits ein sehr positives Signal für Schwellenländer.

Wie ist die Wirtschaftslage in den Schwellenländern?

Um einen Eindruck der Wirtschaftslage in den jeweiligen Regionen zu bekommen, werfen wir einen Blick auf aktuelle Wirtschaftsindikatoren. Wir betrachten den Einkaufsmanagerindex der verarbeitenden Industrie. Dieser Wirtschaftsindikator ist vorausschauend und signalisiert das Wirtschaftswachstum für die nächsten 3 bis 6 Monate. Ein Wert von über 50 signalisiert Wachstum der Wirtschaft. Ein Wert von unter 50 sagt das Gegenteil aus, die Wirtschaft ist rückläufig.

Die aktuelle Diskrepanz zwischen den Industrienationen und Schwellenländern ist schnell zu erkennen. Während in den USA die Aufwärtsdynamik anhält, wird sie von Mitteleuropa hin zu Südeuropa bereits schwächer. In einigen Schwellenländern haben wir es schließlich mit einer rückläufigen Wirtschaft zu tun – keine gute Voraussetzung für eine Kurserholung.