Der Schritt der Schweizerischen Nationalbank (SNB) die Untergrenze von 1,20 Schweizer Franken je Euro aufzugeben, hatte schwerwiegende Folgen für einige FX-Broker. Alpari, ein Broker mit Hauptsitz in Russland und England ist mit seinen Dienstleistungen in den letzten Jahren expandiert. Doch im Zuge der Franken-Aufwertung musste der Broker Insolvenz anmelden und er war nicht der einzige. Dieser Fall zeigt wie wichtig Regulierungen sind vor allem wenn sie sich an Richtlinien und Standards halten müssen. Doch wie kam es zu der Pleite?

Dazu muss man wissen wie ein FX-Broker agiert. In der Regel werden Order der Kunden an den Interbanken-Markt weiter geleitet. Die Bank stellt somit die Liquidität und führt die Order als Marktplatz zusammen. Da der Devisenmarkt der größte Kapitalmarkt ist, bestehen so gut wie nie Liquiditätsprobleme. Auch deswegen wird von den Banken der Handel auf Margin ermöglicht. Er ist somit gehebelt.

Broker werben oft aggressiv mit sehr hohen Hebel, zum Teil auch 500-fach. Wenn ein Händler 100.000 US-Dollar kaufen möchte, so kann er das nur mit der Hinterlegung einer Margin von 500 Euro tun. Bewegt sich nun der EUR/USD-Kurs um 1 % nach unten so hat der Händler bezogen auf seinen Einsatz von 500 € einen Gewinn von 200 % erreicht.

[table id=1 /]

Das gleiche gilt jedoch auch für die entgegengesetzte Richtung, nämlich den 200% Verlust. Das Kapital des Händlers muss dabei immer so hoch sein, dass die nötige Margin ausreicht. Geht die Position des Traders über einen gewissen Zeitraum ins Minus und reicht sein vorhandenes Kapital nicht mehr aus, so muss er Kapital nachschießen.

In der Regel haben FX-Broker hier Sicherheitsvorkehrungen getroffen. Die Position wird bei nichtausreichendem Kapital automatisch geschlossen. Das ist deshalb notwendig, weil sich der Broker ansonsten verpflichten würde diese Margin an den Interbankenmarkt zu leisten, sollte sein Kunde dem nicht nachkommen.

Und genau das ist passiert. Als der Franken um 30 % aufgewertet hat, war einige Zeit keine Liquidität im Markt vorhanden. Stops wurden nicht ausgelöst, Positionen konnten nicht glattgestellt werden. Kunden erlitten Verluste, die der Broker nun an den Interbanken-Markt auszugleichen hatte. Und nur über eine Insolvenz konnte der Broker das verhindern.

Wie Broker Regulierungen umgehen?

Im Falle von Alpari waren die Verluste so hoch, dass nur eine Insolvenz in Frage kam. Eine Insolvenz bedeutet aber in den meisten Fällen auch Einschnitte für die Kunden. Kunden, die aufgrund ihrer Position im Franken Geld verloren, waren zum Teil selbst dafür verantwortlich. Doch was ist mit den Kunden, die jetzt um Ihr Kapital bangen müssen, obwohl sie keine Positionen im Franken hatten, Ihr Konto aber bei Alpari führten?

Für solche Fälle ist meist die Regulierung zuständig. Diese übernimmt die Finanzaufsichtsbehörde des Landes, indem der Broker entweder seinen Sitz hat oder aber das Konto für Kundengelder verwaltet wird. Dabei gilt es zu unterscheiden, welche Behörde welchen Richtlinien unterliegt und was sie eigentlich beaufsichtigt.

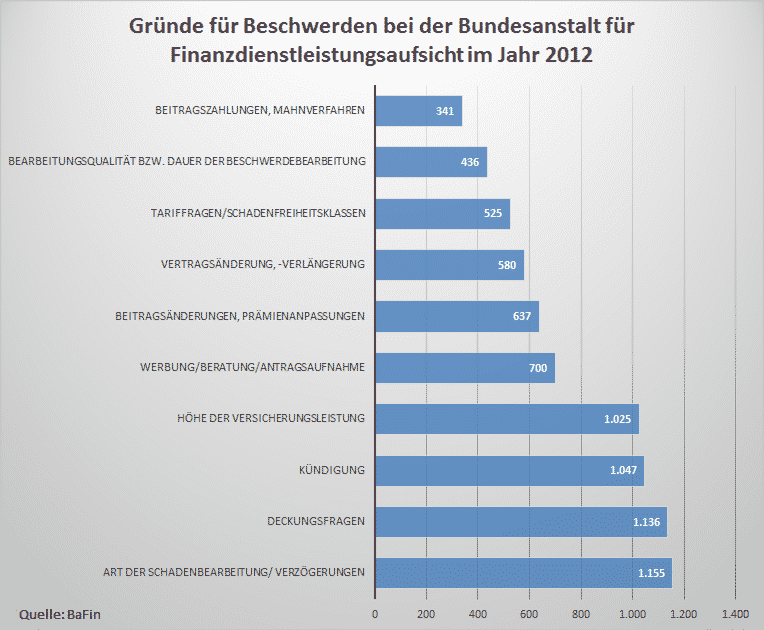

Für den Kunden geht es dabei nämlich um einiges mehr als nur sein Geld, sondern wie im Fall von Alpari gesehen auch die Zuverlässigkeit der Sicherheitssysteme. Die BaFin ist die deutsche Finanzaufsichtsbehörde, die alle Broker reguliert, welche ihren Sitz in Deutschland haben. Sie gilt als eine der strengsten Behörden innerhalb der EU.

Die meisten Regulierungsbehörden innerhalb der EU unterliegen den MiFiD-Richtlinien. Diese legen vor allem fest wie mit Kundegeldern verfahren werden darf. So ist eine Vermischung zwischen Geschäftsgeldern und Kundengeldern strengstens untersagt. Der Broker spricht in diesem Fall oft von segregierten Konten.

Darüber hinaus müssen Broker je Kunde eine Rücklage in bestimmter Höhe bilden. Die Behörde sollte das regelmäßig überprüfen und falls nicht geschehen, wird der Broker angehalten sein Geschäft sofort niederzulegen bis er die Rücklagen gebildet hat. Dazu gehört auch das Schließen aller laufenden Positionen der Kunden.

Nun ist es aber in vielen Fällen so, dass Regulierungsbehörden je nach EU- Land ihre regelmäßigen Überprüfungen von selten bis gar nicht durchführen. Wenn der Broker seinen Sitz außerhalb der EU hat, ist das Ganze um so schwieriger zu kontrollieren. Diese Länder werden oft als Off-Shore Länder bezeichnet. Die Aufsichtsbehörde übernimmt in diesen Ländern nur einen gewissen Teil der Regulierung, wie etwa die Kursstellung.

Um den Kunden jedoch bei Stange zu halten, bedienen sich Broker oft eines Tricks. Sie haben zwar ihren Sitz in einem Off-Shore Land und werden dort nur lax bis gar nicht reguliert, werben aber damit, dass Kundengelder bei renommierten Banken in der EU liegen und somit im Falle einer Insolvenz abgesichert wären.

Leider wird nicht erwähnt welche Insolvenz gemeint ist. Nämlich die Insolvenz der Bank und nicht des Brokers und die ist so gut wie unwahrscheinlich, zumindest unwahrscheinlicher als die Insolvenz des Brokers. Es ist also vollkommen egal ob das Kapital bei dieser Bank liegt. Geht der Broker pleite, muss der Kunde um sein Geld fürchten wenn die Regulierung nicht greift.

Fazit: Wie sieht eine gute Regulierung aus?

Der Kunde sollte daher immer darauf achten, dass ein Broker seine Regulierung offenlegt. Wenn ein Broker mit mehreren Aufsichtsbehörden wirbt, keine davon aber sich im Land seines Stammsitzes befindet, sollten Kunden skeptisch werden. Im Zweifelsfall bei dem Broker direkt nach der Absicherung und der zuständigen Behörde hinsichtlich der Kundengelder fragen. Die Kursstellung ist hier erst einmal unrelevant.

Weiterhin sollten Kunden auch dann skeptisch werden, wenn Broker mit enorm hohen Hebeln werben und die Marginanforderungen sehr niedrig sind. Einige zuverlässige FX-Broker haben im Falle des Schweizer Franken die Marginanforderungen bereits vorher erhöht, um sicher zu gehen, dass gefährdete Kunden ihre Positionen schlossen oder nicht eingingen. Diese Broker haben die Marktverwerfung gut überstanden.

Eine Gute Regulierung nach den Sicherheitsstandards der EU beinhaltet zumindest die Verwaltung der Kundengelder auf segregierten Konten und eine Rücklagenbildung in ausreichender Höhe je Kunde. Gute Reputation haben die Aufsichtsbehörden in Deutschland (BaFin), England (FCA) sowie der Schweiz (FinMa). Vermieden werden sollten Broker die von Aufsichtsbehörden kleiner Inselstaaten wie Zypern (CySec) oder St.Vincent and the Grenadines (FSA) reguliert werden.

Ein gutes Beispiel leistet der FX-Broker GKFX. Dieser wird von der britischen FCA reguliert, da er auch dort seinen Sitz hat. Zusätzlich ist er bei vielen anderen Aufsichtsbehörden wie der deutschen BaFin registriert. Obgleich man sagen muss, dass eine Registrierung bei einer Behörde keine Regulierung darstellt, sondern lediglich die Bestätigung, dass gewisse landesinterne Richtlinien eingehalten werden. Eine Verpflichtung bildet sie aber nicht.